Gældsbrev – Lær om detaljerne

og hvordan du selv får lavet et

Et gældsbrev kan defineres som en skriftlig aftale mellem to parter. Gældsbrevet kan dermed bruges som

dokumentation for hvor stort et økonomisk mellemværende der er mellem långiver og låntager.

Hvad er et gældsbrev?

Et gældsbrev er et juridisk bindende dokument mellem to parter, hvori en gæld er dokumenteret, beskrevet og beremmet. Gældsbrevet indeholder grundlæggende informationer om långiver (kreditor) samt låntager (debitor), gældens størrelse, eventuelle renter samt eventuelle betingelser for tilbagebetaling af den optaget gæld.

Det er også god idé at lave et gældsbrev selv ved lån mellem familie og venner, f.eks. et familielån. Gældsbrevet danner grundlag som fundament for evt. inkasso, såfremt gælden ikke tilbagebetales rettidig.

Gældsbreve og deres lovmæssige indhold er reguleret i bekendtgørelsen af lov om gældsbreve, også i daglig tale kaldet Gældsbrevsloven

Indhold i artiklen

Har du brug for at få lavet et professionelt og juridisk bindende gældsbrev,

tilbyder vores samarbejdspartner en løsning, hvor det kan ordnes billigt og på 5 minutter.

Hvordan laver jeg et gældsbrev

Om man vil lave sit eget udformede gældsbrev, vil finde en skabelon på nettet eller om man vil bruge en advokat til at få det fremstillet er op til, hvilket behov man har og hvilken aftale det skal dække.

Drejer det sig om et simpelt gældsbrev kan man måske godt lave det selv, evt. med hjælp fra en skabelon, men er det en mere kompleks låne- eller gældsaftale man skal indgå, vil vi altid anbefale at man får juridisk hjælp til at udforme det.

Uanset hvad er det godt at kende til formalia, indhold, generelle priser, osv. som du kan læse mere om i denne artikel.

Hvad skal der stå i et gældsbrev?

Der er som udgangspunkt ingen faste krav til hvordan et gældsbrev skal udformes og hvad det skal indeholde. Det er altså op til långiver og låntager at udforme et gældsbrev som de begge mener dækker over deres aftale.

For at et gældsbrev kan være juridisk gyldigt, skal begge parter fremgå med korrekte og opdaterede informationer på dokumentet, og beløbets størrelse for det økonomiske mellemværende skal være oplyst, samt begge parter skal have underskrevet dokumentet for at det er gyldigt.

Som långiver bør du være grundig i udarbejdelsen af et gældsbrev og sikre dig at gældsbrevet indeholder de korrekte informationer. Det sikrer dig, at du har den juridiske dokumentation til at kunne fastholde kravet såfremt låntager ikke overholder kravet.

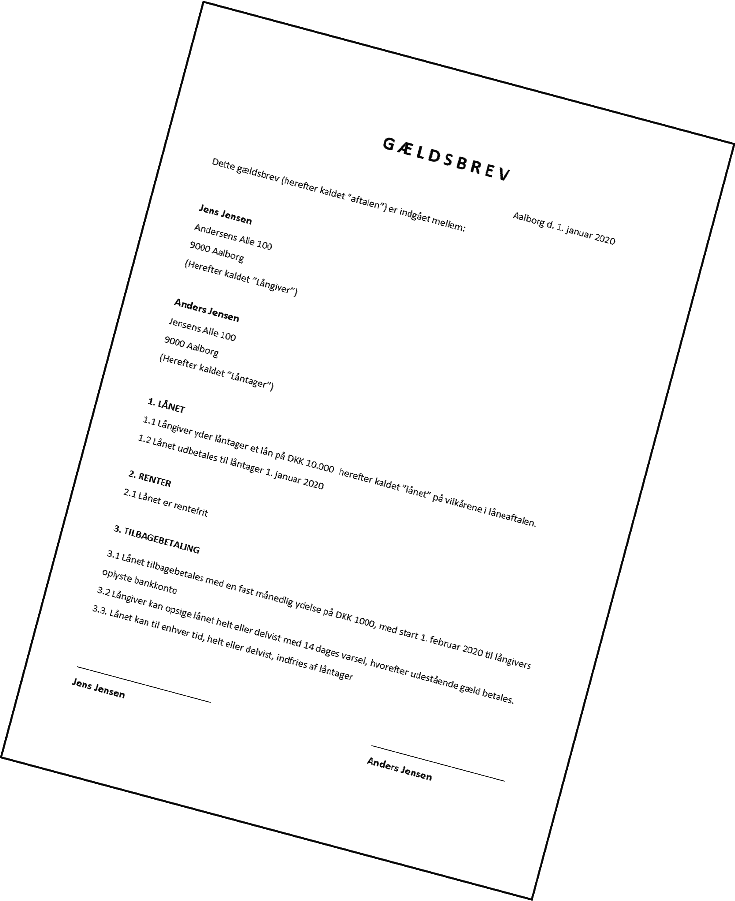

Hos Debito anbefaler vi altid at du som minimum har følgende informationer på dine gældsbreve. Du kan bruge disse oplysninger som en skabelon for udarbejdelsen af et gældsbrev:

Grundlæggende oplysninger:

- Datoen hvorpå lånet er optaget

- Låntagers fulde navn

- Låntagers fulde adresse

- Eventuelt låntagers fulde CPR / CVR nummer

- Långivers fulde navn

- Långivers fulde adresse

- Eventuelt låntagers fulde CPR / CVR nummer

- Eventuelt kopi af låntagers kørekort eller lignende gyldigt billed-ID

Økonomisk mellemværende:

- Gældens fulde størrelse

- Eventuel tilbagebetalings-betingelser (fx: 1.000 kroner om mdr. i 12 mdr.)

- Eventuel dato for indfrielse af kravet (fx. 12.000 kroner skal være betalt inden 31/12)

- Eventuelle tilskrevne renter

Underskrift:

- Låntagers fulde underskrift

- Långivers fulde underskrift

Hvad må der ikke stå i et gældsbrev?

Hvis du er i færd med at oprette et gældsbrev, er det vigtigt at huske på, hvad der ikke må stå i dokumentet, da dette kan påvirke gyldigheden af aftalen og muligheden for at inddrive gælden. Her er nogle ting, du skal undgå at inkludere i et gældsbrev:

Urimelige vilkår: Du må ikke inkludere vilkår, der strider imod loven eller er urimelige. Dette kan omfatte høje renter, urealistiske betalingsbetingelser eller andre krav, der er i modstrid med forbrugerbeskyttelseslovgivningen.

Ugyldige krav: Et gældsbevis bør kun indeholde information, der er sandfærdig og korrekt. Du bør ikke inkludere krav, der ikke er baseret på en faktisk gæld, eller som er blevet betalt tidligere.

- Diskriminerende sprog: Det er vigtigt at undgå sprog, der kan opfattes som diskriminerende, da dette kan have negative konsekvenser for dit omdømme og forholdet til kunden.

Misvisende oplysninger: Sørg for, at informationen i gældsbeviset er præcis og sandfærdig. Misvisende oplysninger kan føre til juridiske problemer eller gøre det vanskeligere at inddrive gælden senere hen.

Ved at undgå disse ting i dit gældsbrev kan du sikre, at aftalen er juridisk gyldig og fair for alle parter. Det kan også hjælpe med at opretholde et godt forhold til dine kunder og minimere risikoen for juridiske problemer i fremtiden.

Hvad siger Gældsbrevsloven?

Des mere begge parter formår at aftale i gældsbrevet, jo bedre rammer har begge parter for kravet. Derfor er det altid en god idé at oplyse eventuelt forfaldstidspunkt, tilbagebetaling og betalingsmetode. Grundlæggende dækker Gældsbrevsloven der hvor långiver og låntager ikke har aftalt andet.

Det juridiske omkring gældsbreve er grundlæggende styret i Gældsbreveloven, der sidst er opdateret og udgivet i 2014.

Det kunne eksempelvis være ved manglende informationer om tilbagebetaling i gældsbrevet.

Her træder eksempelvis Gældsbrevslovens § 5 i kraft, hvori der står anført §5: “Er der ikke aftalt noget betalingstid, er skyldneren forpligtet til at betale gælden, såsnart fordringshaveren (långiver), forlanger det og er berettiget til at betale til enhver tid.”

Det kunne eksempelvis være ved manglende information om betalingssted

Er der ikke aftalt hvor betalingen skal foregå, træder Gældsbrevslovens§ 3 i kraft, heri står der “Er der ikke truffet aftale om betalingsstedet, skal betaling erlægges på fordringshaverens bopæl, eller, hvis han driver forretning, på forretningsstedet.”

Læs mere om Gældsbrevsloven her.

Hvad hvis gældsbrevet ikke overholdes?

Gældsbreve er grundlæggende blandt de typer dokumentation på gæld, der danner det bedste grundlag for et krav mellem to parter.

Når en gæld er skriftlig anerkendt, eksempelvis gennem et gældsbrev, en dom, et pantebrev eller lignende skriftlig anerkendelse af et krav, så forælder kravet efter 10 år. Simple krav, så som fakturakrav forælder efter 3 år.

Oplever du med andre ord, at have en eller flere ubetalte fakturaer mod en kunde, som skriftlig har anerkendt ikke at have mulighed for at betale på nuværende tidspunkt – kan det være en god idé at stifte et gældsbrev, da så forældelsen forlænges betydeligt.

Gældsbreve kan ligeledes danne grundlag for inkasso, såfremt skyldner ikke overholder det aftalte, men det vil formentlig være op til en vurdering om det konkrete krav kan igangsættes som en inkassosag. Derfor kan der være nogle gældsbreve som ikke kan igangsættes.

Har du et gældsbrev som skal inddrives, kan vi hjælpe dig med at finde det rigtige inkassofirma.

Hvad koster det at lave et gældsbrev?

Hvis du står og har brug for at få lavet et gældsbrev, er det fornuftigt at overveje, hvad omkostningerne vil være. Prisen på at oprette et gældsbrev afhænger af flere faktorer, såsom geografisk placering, kompleksiteten af dokumentet og den juridiske bistand, der er nødvendig.

Hvis det drejer sig om et simpelt gældsbrev kan du online finde en gældsbrev skabelon gratis. Men det er vigtigt at huske på, at selvom det er gratis at oprette et gældsbrev, kan det stadig have alvorlige juridiske konsekvenser, hvis det ikke er korrekt udfyldt eller underskrevet. Derfor kan det være en god idé at søge professionel hjælp fra en advokat eller en juridisk rådgiver.

Hvis du beslutter dig for at søge hjælp fra en professionel, kan priserne variere. Typisk vil prisen for at oprette et gældsbrev afhænge af den juridiske ekspertise og erfaring hos den pågældende advokat eller rådgiver. En simpel gældsbrev kan koste et par tusinde kroner, mens mere komplekse aftaler kan koste op til flere tusinde kroner.

Det er vigtigt at huske på, at selvom omkostningerne kan variere, er det vigtigt ikke at spare på omkostningerne ved at oprette et gældsbrev. Et korrekt udfyldt gældsbrev kan beskytte både långiver og låntager mod juridiske problemer i fremtiden. Derfor er det altid en god idé at tage sig tid til at undersøge og forstå de omkostninger og juridiske konsekvenser, der er forbundet med at oprette et gældsbrev, før du går videre med processen.